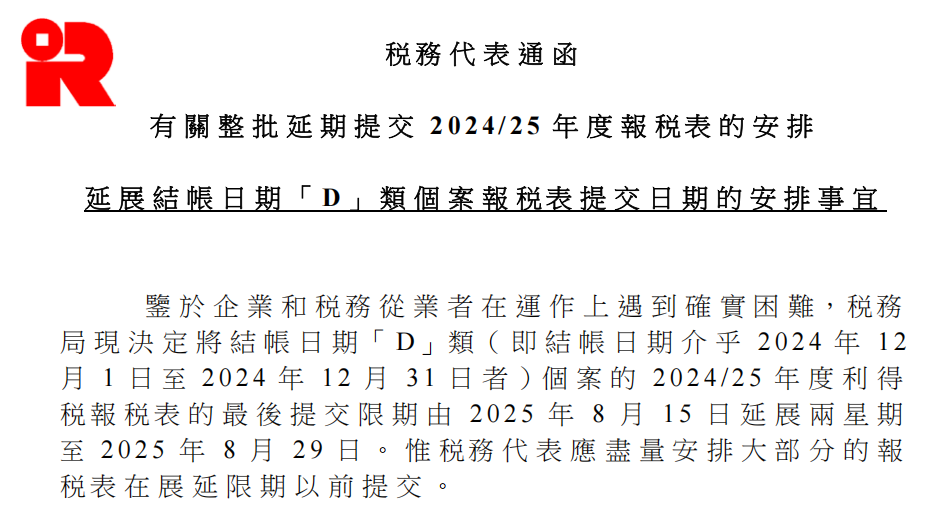

2024/25年度的利得税申报工作正进入冲刺阶段,根据税务局于2025年7月17日发出的通告,年结日期 D code(即结账日期2024年12月1日至2024年12月31日)的有限公司,提交利得税报税表限期由2025年8月15日延至2025年8月29日。

延期后的最终申报期限

如果您的公司财务结账日期为2024年12月31日,则您的公司需要在2025年8月29日之前,完成利得税报税表的提交。请务必在此期限前完成所有申报工作,以免因逾期申报而面临罚款和相关法律责任。

自查清单:确保申报无误

在提交香港利得税报税表之前,我们强烈建议您进行以下自查,以确保申报的准确性:

🔹 账目准备:您的公司是否已完成2024年度的会计账目整理和审计工作?所有财务报表(包括损益表、资产负债表等)是否已由合格的审计师审核并出具审计报告?

🔹 税务计算:您是否已根据香港税法,准确计算出应课税利润和应缴税款?是否已充分利用所有合法的税务豁免和扣除项目,例如境外收入豁免等?

🔹 文件齐全:提交报税表时所需的所有支持文件,如经审计的财务报表、利得税计算表等,是否已准备妥当?

🔹 电子提交准备:如果您选择通过税务局的电子报税系统提交,是否已确保拥有有效的“税务易”账户,并熟悉电子申报流程?

逾期申报的后果

未能按时提交香港利得税报税表,可能会导致一系列不利后果,包括:

🔹 罚款:税务局可能会对逾期申报的公司处以罚款。

🔹 估算征税:如果公司长期不申报,税务局有权发出“评定”通知书,对公司进行估算征税,届时公司将面临被征收不合理高额税款的风险。

🔹 法律责任:严重的逾期申报可能构成违反香港税法,相关责任人可能会被检控。