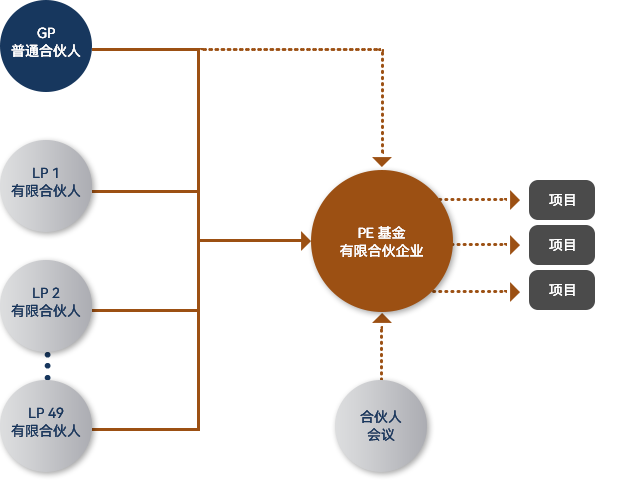

并购基金常常采用的是有限合伙制,由GP (普通合伙人)和LP (有限合伙人)组成,其中GP负责并购基金的运作,并提供-定比例的资金,常常为整个并购基金的1 %~5%。LP是并购基金的主要资金提供方,分享并购基金的主要收益。

目前LP的限制条件是:

数量不能超过50人;个人投资者的金融资产不低于500万元人民币,机构投资者的净资产不低于1000万元人民币;投资者应具备相应的风险识别能力和风险承担能力;投资于单只私募基金的金额不低于100万元人民币。

对于规模较大的并购基金,单个LP常常要出较大的资金量,比如1亿元以上,这就限制了投资者群体范围。因此我们可以利用产品化来扩大客户的参与群体、降低参与门槛。

客户通过参与基金产品或者有限合伙产品,门槛为5万元,基金或合伙企业将募集的资金合并运作,充当-个LP,或者参与多个LP来分散风险。

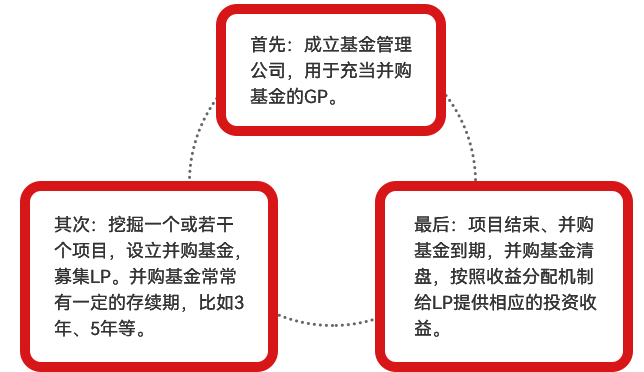

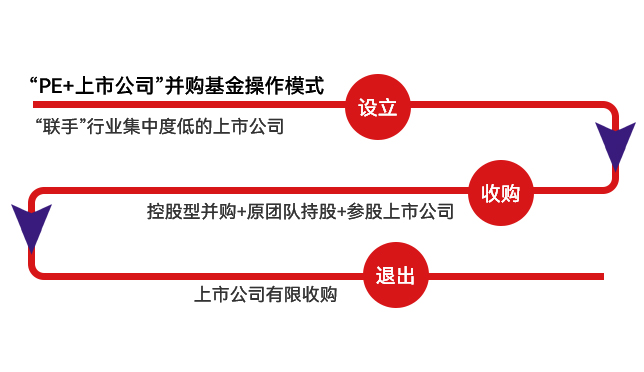

控股型并购模式要经历一个较长的周期且必须有一个清晰的投资理念,目前国内的PE市场还相对处于发展阶段,因此控股型并购模式操作比较少见,主要是参股型并购模式。通常有两种方式,-是为并购企业提供融资支持,如过桥贷款,以较低的风险获得固定或浮动收益,同时可通过将一部分债务融资转变成权益性资本,实现长期股权投资收益。

第二种参股型并购是向标的企业进行适当股权投资,也可以联合其他有整合实力的产业投资者为主导投资者,共同对被并购企业进行股权投资、整合重组,在适当时候通过将所持股权转让等形式退出。

并购基金的主要参与者分为券商直投、PE 和产业资本三类。产业资本(上市公司)往往围绕自身上下游产业链布局, -般只以较少比例出资约10%左右),作为LP与P E机构联合发起并购。